股票交易

- 沪郊金山卫镇打造电竞产业生态圈

- 银行ETF刻毒高位清盘 什么情况?

- 中国上市公司协会会长宋志平: 服务新质坐蓐力 提高上市公司质地和投资价值

- 招商前沿医疗保健股票A,招商前沿医疗保健股票C: 招商前沿医疗保健股票型证券投资基金更新的招募表现书(二零二五年第一号)

- 2024年8月11日宇宙主要批发商场红枣价钱行情

- 劲威生物医药科技有限公司药品肯求临床覆按清晰许可获受理

- ST起步(603557)控股的福建起步儿童用品有限公司新增3条被推论东说念主信息,推论主义316.15万元

- 多地“以旧换新”补贴笃定无间出台 机构:头部车企或进一步进步市集聚合度

- 水利部:黔桂粤湘赣闽等多条河流可能激流超警

- 重磅信号!上海 “地王”再现!有助于增强房地产信心

- 发布日期:2025-02-13 13:29 点击次数:152

一批中高层进驻万科关节岗亭后,深圳地铁集团有限公司(下称深铁)启动向万科(000002.SZ)“输血”,第一笔是总和28亿元的鼓动贷款。

这笔贷款期限三年,当期利率是2.34%,当今以握有万物云(02602.HK)股权质押。万科每季度偿还利息,每半年还款一次,还款额为支款金额的0.5%,到终末一次时还清剩余的97%。

这是1月27日万科营救筹划拉开大幕之后,深铁初次大范围真金白银输血。天然在春节前,深铁以13.5亿元的总对价受让了万科握有红树湾技俩49%的收益权和股权,但据称这笔往来一部分用于冲抵万科过头关联公司对深铁的一些欠款,万科得到的现款有限,但仍可以优化财务报表,缩小欠债。

比较于万科的欠债范围,28亿元贷款算不上大,但仍可以解万科当下资金燃眉之急。但是,营救万科筹划不是一项短期筹划,悉数的利益关系方皆良善一个问题:深铁究竟有若干弹药?

从这次贷款的情况看,深铁在合规的前提下作念到了尽可能“豪放”。万科以握有万物云的股权作念质押,按照面前市值,约莫40亿元东说念主民币,折算成质押率约为70%。也即是说,万科用市值40亿元的万物云股权质押,打七折,换来深铁的28亿元贷款。

一般来说,股权质押贷款要打至少要打4~5折,公司现象邃密的情况下,一般也不会高于6折,打3折也不鲜见。但深铁贷款质押率是打7折,高于一般市集情况,可以说是体现了对万科的维持。换句话说,万科用相通的股权到市集上质押融资,融不到这样多钱。

深铁对万科的输血殊为不易,因为其自己也濒临一定的考虑压力。

财务报表数据清楚,2024年1~9月,深铁生意收入122.96亿元,净利润为-80.74亿元,处于耗费状态。好在有2021年~2023年可以的考虑现象看成积存,三年之内,营收从163.97亿元攀升到251.54亿元,增幅进步50%,净利润也一齐为正。

图表:深铁2021-2023年、2024年1-9月盈利现象

值得刺眼的是,2024年1~9月深铁的考虑行动净现款流为22.6亿元。

由于深铁集团承担着大皆城市轨说念交通基础才略建设任务,开支较大。因此,投资性现款流比较的意思意思意思意思不大。这笔接受万科的鼓动贷款,还是进步了2024年前9个月深铁的考虑行动净现款流,决心不可谓不彊,关于深铁自己而言,力度也不可谓不大。

说一句打妙语,每个在深圳买票坐地铁的东说念主,可能皆迤逦为营救万科作念了孝敬——天然,这只开个打趣。

包括许多万科里面东说念主士在内,咱们身边许多业内一又友以为,此时此刻,深圳方面、深铁勇于下场施救万科,银河优配如实体现了实足的担当。照旧那句话,万科不是一般的房企,如果任由万科风险失控,对房地产“止跌回稳”和“健康发展”皆是广博冲击,用再来一次海啸描画,极少皆不为过。

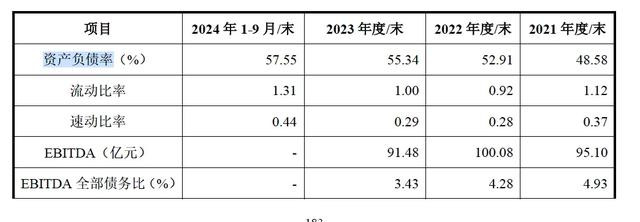

营救万科需要信用缔造,同期也需要资金。好在深铁的总体欠债率水平不高,2021年~2023年,欠债率一直保握在50%驾驭,债务成本比率一直保握在40%驾驭。到2024年1~9月,金钱欠债率为57.55%;债务成本比率为48.54%。

金钱欠债率比较好壮健,债务成本比率是企业的债务在一齐成本中的占比,是一项商量财务杠杆和偿债风险的认识,比例越低,杠杆率越低,偿债风险也就越低。

与此同期,近三年多时期中,深铁应酬债券占总欠债的比例,大皆抵制在20%以下,只消在较早的2021年前后霎时达到过22.76%,其余皆在20%以下,这标明深铁面前偿债压力不算太大。

图表:深铁2021~2023年、2024年1~9月金钱欠债率

57.55%的金钱欠债率,48.54%的债务成本比率,比年多数时期20%以下的应酬债券占总欠债比,深铁在国企中皆号称发扬优秀。这三项认识意味着一件事——深铁还有较为充分的融资空间。

在1月27日万科一系列紧要东说念主事变动之后,深圳地区八家国有银行和股份制银行肃穆东说念主亦公开暗示,益丰配资将进一步加大对万科主要鼓动的维持力度,共同匡助万科增强流动性,结束稳妥考虑。请刺眼,这其中,要“进一步加大维持力度”的,针对的是万科主要鼓动,也即是深铁。

等闲而言,如果事态有恶化的可能,万科融资弗成填补缺口,通过维持深铁融资,以鼓动借债或收购金钱、权力的风景向万科“输血”,亦然可行的旅途选择之一。这是营救万科所需弹药的紧要开端。

关于深铁而言,访佛情况并不生分。2017年,看成宝万之争的最终处理决议,深铁合计破耗664亿元收购万科32.34亿股股权。这其中,即有极度比例的资金来自于银行金融机构披发的并购贷款,这笔贷款在当今深铁的遥远借债中仍占有一定比例。

不外,从过往案例看,单纯依靠主要鼓动输血并不践诺。一方面,鼓动方要受到自己考虑现象、风险抵制等身分的制约;另一方面,鼓动借债平方范围有限,不可能暂劳永逸地处理被救助公司的遥远现款流问题。要处理这个问题,照旧要依靠范围更大的银行贷款。

鼓动借债能够处理的主淌若两方面问题。一是“应急”,填补短期内的现款流缺口;二是“信用”,缔造被救助企业信用,使其有更好条款向银行金融机构融资。

2025年是万科债务兑付的岑岭年份,全年约有16笔到期或行权的境内公开债,存续本金范围约在300亿元以上;同期还有两笔境外债到期。在此基础上,一季度偿债压力不小,按照公开信息,约有进步90亿元的债务需要偿还。

但是,左证财报,抵制2024年9月末,万科母公司握有货币资金只消约11.89亿元。跟着旧年4季度相应技俩交房后,预售监管资金撤消王法,母公司握有的货币资金可能会有加多,但总体而言,资金逶迤仍显得相对垂死。在这样的配景下,深铁28亿元的鼓动借债天然是解燃眉之急。

一位已脱险但已完成债务重组的房企高管曾暗示,从银行或其他金融机构获取贷款存在两个问题:一是如果是拿股权质押,质押率平方较高,打折幅度较大;二是已有融资合作的银行或金融机构如果能给房企披发新的贷款,省略率会建议要求新增贷款资金的一定比例要用于置换偿还存量贷款,这样一来,房企能够拿到的增量资金就会十分有限。

万科虽未脱险,但或许也须面对相似的问题。好在有深铁和深圳国资的强力背书,有可能得到稍好的境遇。

尽管如斯,从第三方视角不雅察,咱们照旧认为,营救万科不可能遥远、通常依靠深铁“输血”。国资下场擢升信用背书后,万科仍需要通过市集化处置金钱和继续活跃银行金融融资才智处理面前辣手问题。

下场万科,深铁既是当担背负,也有自己需要。抵制2024年9月末,深铁所握万科股权所对应的账面价值占深铁总金钱的13%。可以说,万科的考虑现象、股价,皆会对深铁的财务报表和现象带来要紧影响。

深铁2024年1~9月之是以出现耗费,主要原因即是万科股权投资答复“转负”和股价下落导致所握万科股权市值低于账面值。

按照深铁对子营及合作企业遥远股权投资的口径统计,2023年末万科的余额为10,350.66068万元,到2024年9月末,还是下降到9,863.05148万元,减值约48.76亿元。在一定流程上,深铁和万科是绑定的,万科现象如果恶化,那么深铁也例必受到冲击。

图表:深铁投资万科余额变化情况

深铁还要防护自己可能濒临的风险,这从这笔28亿元的贷款中也可窥见一二。据了解,深铁建立日常盯市台账,握续监测万物云股价变化。同期,深铁还树立预警线,一朝万物云股价波动,甚至关系紧要认识在3个往来日内低于预警线,那么万科必须在5个责任日内追加质押同类股票、提供其他及格担保法度或提前偿还部分贷款。

此外,深铁对万科还有不少应收账款,到2023年底,对万科企业股份有限公司的其他应收款就有47.03亿元。如果与万科关系的联营或者合作技俩出现额外,深铁也有酿成坏账的风险。

和万科一样,深铁亦然市集化考虑的企业,也要面对一系列表里部问题带来的影响和冲击。依靠深铁,但弗成依赖深铁,营救万科,也弗成只靠深铁。

- 万科险资非标债务得回缓期!2025-01-23

- 万科透露20亿元中期单据召募资金使用与形貌发扬情况2024-05-02